【导语】在国内硫酸都迎来一片涨势的气氛之下,山东地区硫酸率先下行,降价的时间节点比预期提前,跌幅也超出预期。本周山东地区98%均价在136.67元/吨,环比下跌18.16%,同比下跌79.17%。

本周山东地区主力酸厂继续下调酸价,整体降幅在40-50元/吨。但当前来看,次轮降价并未能够刺激市场。酸厂库存持续累计,终端整体接货无力下,供需矛盾愈发明显,市场下行通道或持续开启。当前省内98%冶炼酸主流报价在70-140元/吨,98%硫磺酸主流报价在160-230元/吨,量大均可商谈。

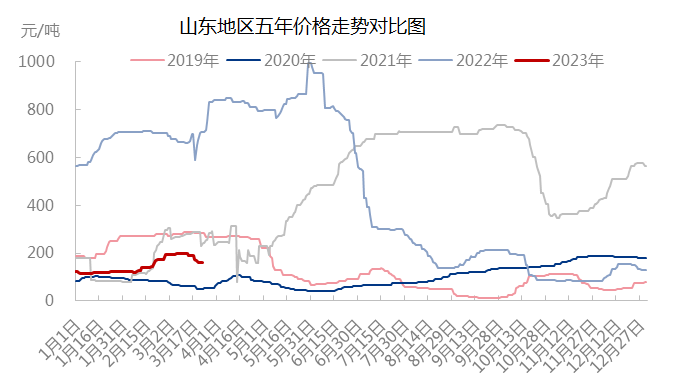

从历史价格来看, 2020年在突发公共卫生事件的影响之下,全年硫酸价格都处于低位,酸价多次出现补贴情况。但随后2021-2022年化肥出口、硫酸出口的拉动之下,国内硫酸价格一度迅速拉涨,波动幅度剧烈。2023年一季度来看,山东地区整体价格处于较低水平,波动幅度相对平缓。

供应端:充裕供应 后期仍有增量预期

2022年,特别是上半年,由于聊城、东营地区主力酸厂装置长期的生产不稳定,省内产量的波动幅度较大。进入2023年之后,山东地区硫酸的整体供应趋于稳定,近期周产量一直保持在23万吨上下浮动。

历史数据来看,省内的产量与价格具有较强的相关性,2022年4月至今,二者的相关系数达-0.84,属于高度负相关。因此对于山东市场而言,当前硫酸市场充裕的供应量对于价格走势的影响不容小觑。

据隆众资讯了解,2023年二季度,尚未闻有大型硫酸装置检修,目前仅胶东、东营主力酸厂的部分小线存在检修计划,对市场供应量影响有限。不过二季度值得关注的是肥城地区和烟台地区新增产能的投产情况,如果如期投产,那么省内供应量将进一步增产,无检修状态下,预计山东地区硫酸周产量在25万吨附近,无疑加剧了市场的供需失衡局面。

需求端:开工稳定 原料库存高位

近期山东地区主力下游开工情况相对稳定。复合肥、硫酸钾开工小幅上涨,钛白粉开工小幅上移,整体开工波动并不大,维持刚需采购。近期化肥出口询单有所增加,对市场有一定的拉动作用。其他下游粘胶纤维等化纤类产品,近期也保持稳定开工。

虽然当前省内整体需求变化并不明显,但主力下游都面临着原料库存高位的问题。对于硫酸的采购也是少量补进,市场支撑乏力。当前部分主力终端有订单在手,但提货速度缓慢,并不能为酸厂降低库存。

酸厂库存高位 承压运行

本周山东地区主力酸厂库存累计明显,特别是东营、莱芜地区主力酸厂。市场下行气氛下,叠加终端接货无力,酸厂实际交易情况并不理想。虽积极寻找渠道,大幅让利签单,但整体签单情况并不理想,局部库存继续累积中。当前整体硫酸整体库存水平已经处于偏高水平,近期酸厂预计积极降库存为主。

利空弥漫 短期市场难止跌

整体来看,省内供应量过剩、终端接货乏力、市场心态崩盘、酸厂库存高位,山东地区硫酸市场近期利空因素占主导。短期来看,酸价恐有进一步下行空间,酸价破百近在咫尺。

公众号

公众号