4月8日,美伊临时停火生效的第一天,以军对黎真主党发动本轮冲突以来最大规模空袭,伊朗方面称其违反停火协议,再次关闭了霍尔木兹海峡。

白宫8日宣布,美伊首轮会谈将于11日在巴基斯坦举行,但伊朗方面表示,伊方10项停战条款里的三项关键条款已遭违反,“谈判基础”被破坏。

2026年4月10日,原定于伊斯兰堡举行的美伊谈判因局势恶化推迟至4月11日。

此次霍尔木兹海峡再关闭,全球1/3海运原油贸易又被卡脖子,供应短缺焦虑直接拉满。受地缘冲突影响,国际油价也随之冲高,截止发稿,WTI原油报价99.40美元/桶,直逼100美元大关,还在不断上涨中。

2026年一季度(1月4日—3月31日),多原料全线暴涨,整体涨幅惊人、成本端压力急剧攀升。其中33种涂料原料全部上涨,市场呈现单边强势上涨格局。平均涨幅超55%,多数品种涨幅在35%—120%区间,成本端全面抬升。

▶▶暴涨品种(涨幅>100%):偏苯三酸酐(TMA)从年初的1.3万元/吨低位,一路冲高至4.3万元/吨的历史峰值,最大涨幅超220%,累计涨幅超 130%,单日最高涨幅达 44%,厂商调价函密集发布,现货市场一度“一货难求”。进口丙二醇+189.66%、丁酮+120.53%、乙二醇单丁醚+103.61%**,成为一季度最猛领涨品种。

▶▶大涨品种(涨幅50%—100%):丙烯酸丁酯、MIBK、国产丙二醇、异丙醇、二乙二醇单丁醚、丙烯酸甲酯、纯苯、PMA、丙二醇甲醚等集中大涨,涨幅均超50%。

▶▶稳健上涨品种(涨幅10%—50%):环氧树脂、芳烃溶剂、聚乙烯醇、乳液、钛白粉等全线跟涨,成本支撑强劲。

核心驱动因素为上游原油/烯烃强势上行,带动苯系、酮类、醇类、酯类全链条涨价;多套装置检修、供应收紧,现货资源紧张,厂家惜售推涨;下游开工回暖,刚需集中释放,供需错配加剧涨价;进口货源紧缺(如进口丙二醇),叠加海运、汇率因素,价格翻倍。

一季度塑料原料成本暴涨,直接推高下游企业生产成本,以塑料产业为例,行业已进入强成本驱动阶段。下游塑料企业面临巨大调价压力,涨价传导或成为二季度行业主旋律。

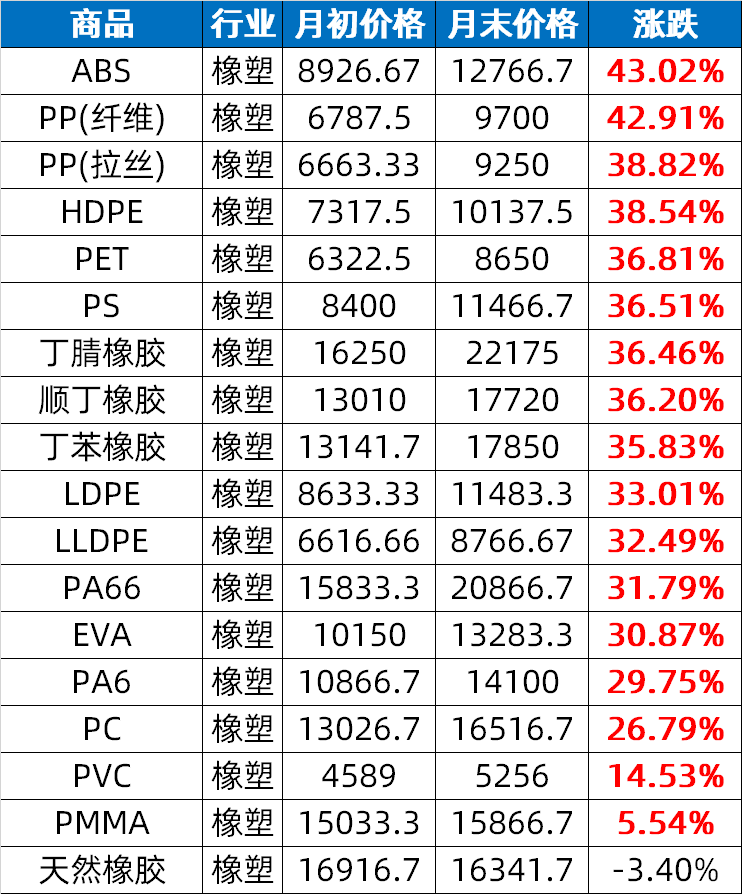

2026年03月大宗商品价格涨跌榜中橡塑板块环比上升的商品共17种,其中涨幅5%以上的商品共17种,占该板块被监测商品数的94.4%;涨幅前3的商品分别为ABS(43.02%)、PP(纤维)(42.91%)、PP(拉丝)(38.82%)。

3月橡塑大宗品涨幅榜

2026年第一季度化工大宗涨幅榜

2026年第一季度化工大宗同比涨跌榜

2026年一季度,国内化工原料市场呈现整体上行,数品种不同程度上涨趋势,后续市场走势仍将围绕供需、装置及成本端继续演绎。广化君在此提醒各位化工老友,一季度原料成本暴涨,或直接推高企业生产成本,行业进入强成本驱动阶段。下游企业面临巨大调价压力,涨价传导或成为二季度行业主旋律。

公众号

公众号