华南指数宽幅下行

分类指数下跌居多

上周,国内化工品市场行情窄幅下行。从广化交易监测的20个品种来看,上涨产品3个,下跌产品12个,持平5个。

国际市场来看,上周,国际原油市场震荡运行、走势反复。周初,美伊谈判未取得实质进展,叠加美国封锁伊朗港口,地缘风险升温,推动国际原油价格上涨。随后市场传出延长停火、重启谈判的消息,供应担忧缓和,国际原油价格大幅回落。不过当前霍尔木兹海峡航运仍受限,市场对供应紧张的担忧并未消除,加之美国原油库存下降也带来支撑,国际原油价格震荡反弹。周五特朗普表示美伊或于周末重启谈判,叠加黎以停火生效,伊朗宣布开放霍尔木兹海峡,市场供应担忧缓解,国际原油价格再度下跌。截至4月17日,美国WTI原油83.85美元/桶,较上周同期下跌12.72美元/桶。布伦特原油期货主力合约结算价报90.38元/桶,较上周同期下跌4.82美元/桶。

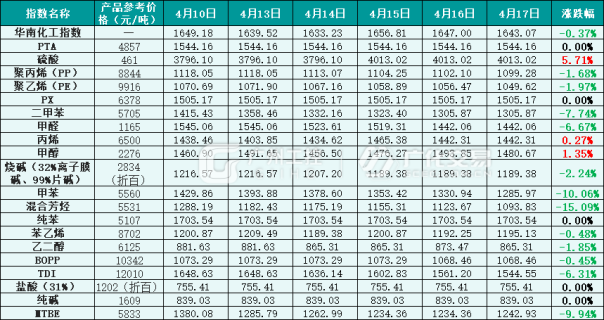

国内市场来看,上周,国内化工品市场震荡整理为主。周内,地缘局势溢价有所消退,国际原油价格承压下跌,对国内化工品成本支撑弱化,其中原油关联度较高的品种跌幅更为显著,如:混合芳烃、甲苯、MTBE、二甲苯等。硫酸市场则表现强势,受原料硫磺供应收紧、酸厂集中检修等利好支撑,价格持续走高,成为化工品市场的上涨主力。其余化工品种虽受需求疲软压制而震荡下跌,但相比原油关联品种抗跌性更强。整体市场呈现跌多涨少、强弱分化明显格局。据广化交易监测数据,截至4月17日,华南化工产品价格指数(下称“华南化工指数”)为1643.07点,环比上周同期下跌0.37%。20个分类指数中,硫酸、甲醇、丙烯共3个指数上涨;混合芳烃、甲苯、MTBE、二甲苯、丙烯、甲醛、TDI、烧碱、PE、乙二醇、PP、BOPP共12个指数下跌;其余指数则保持稳定。

图1:华南化工指数当周参考数据(基数:1000),参考价为贸易商报价

图2:2022年1月—2026年4月华南指数走势(基数:1000)

部分分类指数行情走势

1、甲醇

上周,国内甲醇市场呈现区间震荡格局。内地市场方面,周内,受美伊局势缓和影响,甲醇期货盘面有所走弱。不过,甲醇基本面表现相对稳健,行业开工维持高位水平,随着内地货源流入港口补充,供应压力尚可控。下游多维持刚需采购,市场交投氛围平稳,价格小幅波动。港口市场方面,港口市场维持期现联动调整,价格震荡下跌。同时甲醇港口库存延续下降态势,对现货价格存托底作用,回落空间有限。

截至4月17日,华南地区甲醇价格指数收于1480.67点,较上周同期上涨1.35%。

2、烧碱

液碱方面,上周,国内液碱市场偏弱运行。周内,液碱生产装置开工负荷维持高位水平,但下游维持刚需,市场交投放量平平,碱企出货节奏不畅。供需面对市场支撑有限,叠加山东地区氧化铝用碱价格下调,进一步挫伤市场信心,价格下调为主。

片碱方面,上周,国内片碱市场弱势整理。周内,片碱供应端波动有限,供应保持平稳;然而,外贸订单缩减,叠加国内需求表现疲软,整体行情偏弱。碱厂维持让利出货,成交重心下滑。

截至4月17日,华南地区烧碱价格指数收于1189.38点,较上周同期下跌2.24%。

3、聚丙烯(PP)

上周,国内聚丙烯市场弱势下行。周内,受美伊或重启谈判影响,国际原油价格连续回落,聚丙烯成本支撑明显弱化。另外,虽然聚丙烯生产装置集中降负检修,供应端有所收紧;但是下游需求持续疲软,整体交投氛围清淡。供需格局依旧偏弱,价格重心持续下滑。

截至4月17日,华南地区PP价格指数收于1099.28点,较上周同期下跌1.68%。

4、聚乙烯(PE)

上周,国内聚乙烯市场偏弱震荡。周内,随着美伊释放重启谈判信号,国际油价下跌,对聚乙烯成本支撑减弱。同时,聚乙烯基本面持续偏弱,供应相对充裕,而下游对高价接受程度不高,终端需求跟进乏力,成交难以放量,多重因素共同体拖累价格走势。

截至4月17日,华南地区PE价格指数收于1049.62点,较上周同期下跌1.97%。

后市分析

周末,霍尔木兹海峡短暂开放后再度关闭,直接引发原油盘面剧烈震荡。美伊当前阶段停火协议将于周三到期,后续美伊局势动向存在较大不确定性。原油市场仍将维持“消息市”特征,预计近期国际原油市场宽幅震荡。从国内来看,美伊谈判进展持续扰动国际原油及国内化工品市场情绪,成本端波动加剧了市场观望氛围。下游市场心态偏谨慎,多刚需跟进为主,现货消化节奏偏缓,导致上游环节库存压力逐步累积。预计短期内国内化工市场或震荡运行,整体价格重心存下滑可能。

1、甲醇

当前美伊局势不确定较强,甲醇进口量预期持续收紧。内地货源将持续流入港口市场补充,叠加下游刚性需求仍存,内地厂家与港口整体库存维持低位水平,对甲醇现货价格形成一定支撑。预计近期甲醇市场或延续震荡整理运行态势。

2、烧碱

液碱方面,当前液碱市场供应充裕,下游采购积极性偏弱,需求端表现平淡。碱企出货压力较为明显,价格仍存下调压力。预计近期液碱市场稳中弱行。片碱方面,片碱国内需求持续疲软,叠加海外出口支撑减弱,多数碱厂出货承压。市场缺乏明显利好提振,预计近期国内片碱市场或偏弱整理,价格重心或继续走低。后期需关注氯碱企业装置检修动态及主力下游需求恢复情况。

3、聚丙烯(PP)

中东局势扰动下,原油价格维持震荡,对聚丙烯成本端支撑趋弱。同时,下游对高价采购意愿不足,刚需跟进乏力,需求端难有明显改善,持续对市场形成压制。多空因素博弈下,预计近期聚丙烯市场或震荡偏弱运行。

4、聚乙烯(PE)

目前,聚乙烯市场缺乏实质性利好指引。随着地缘风险缓和,原油价格高位的成本端利好逐步消退,以及聚乙烯需求端未能有效放量,整体市场交投持续偏弱,对价格支撑薄弱。预计近期聚乙烯市场以弱势震荡运行为主。

公众号

公众号