随着国际油价持续高位,化工品产业链出现了集体上涨,烯烃、芳烃等价格持续攀升,煤炭、硫磺价格上涨推高硫酸、尿素、纯碱等基础化工品成本,氟化工、聚氨酯、尼龙等新材料及精细化学品,受原料紧缺、产能收缩、下游补库影响,报价亦同步上调。短期来看,成本支撑与供需偏紧格局仍将延续,化工品价格易涨难跌,长期价格波动更多参考油价走向。

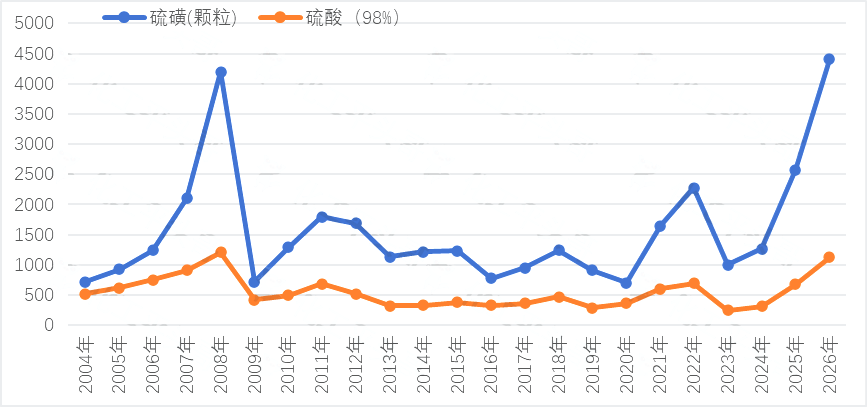

根据相关统计来看,截至2026年4月中旬,中国硫磺市场在2026年的年度平均价格已经超过4400元/吨,创造了过去23年的历史新高。硫酸年度平均价格也超过了1100元/吨,即将超过2008年的1200元/吨历史高点。

图1 1990年-至今中国硫磺和硫酸市场年度价格走势图(元/吨)

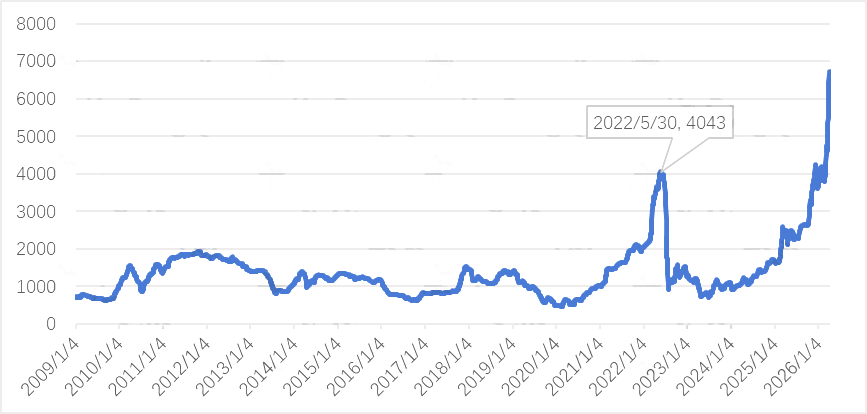

按照日均价格,从2009年至2026年4月的硫磺价格走势看,目前硫磺市场价格也已成为历史高点。截至2026年4月中旬,中国硫磺市场价格已经突破6700元/吨,而且市场仍有继续上行的动力。

整体来看,硫磺作为工业之母,下游应用领域众多。其上游限制于油气行业的开工率,弹性较弱。而下游既有农业这样的稳定盘(且春耕的时节具有强限定性),又有新能源等需求爆发的弹性盘。此外,其生产地跟消费地错位较多,这些都增加了近期硫磺价格上扬力度。

图2 硫磺日均价格走势图(元/吨)

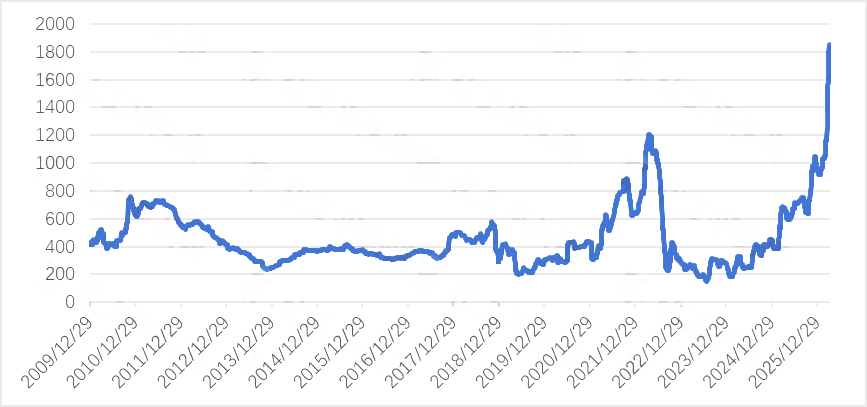

硫酸是硫磺下游重要应用领域,占到硫磺总消费量的90%以上,此次硫磺价格上涨,也带动了硫酸价格快速上行。根据相关数据显示,截至2026年4月中旬,中国硫酸市场价格已经突破1800元/吨,较前期高点出现了62%以上价格差距,是日均统计价格的历史最高水平。

硫酸价格的大幅上涨,硫磺是核心原因,另外还有供应端的减少因素。硫酸主产区装置集中检修,部分冶炼酸产能受限,叠加环保管控趋严,行业整体开工率偏低,市场供应持续偏紧。另外从下游需求端来说,磷肥春耕备肥、钛白粉、己内酰胺及新能源磷酸铁锂等行业开工回暖,刚需集中释放,补库需求旺盛,进一步加剧供需缺口。此外,物流成本上升、贸易商惜售囤货,也助推价格快速上升。

图3 硫酸日均价格走势图(元/吨)

数据来源:生意社

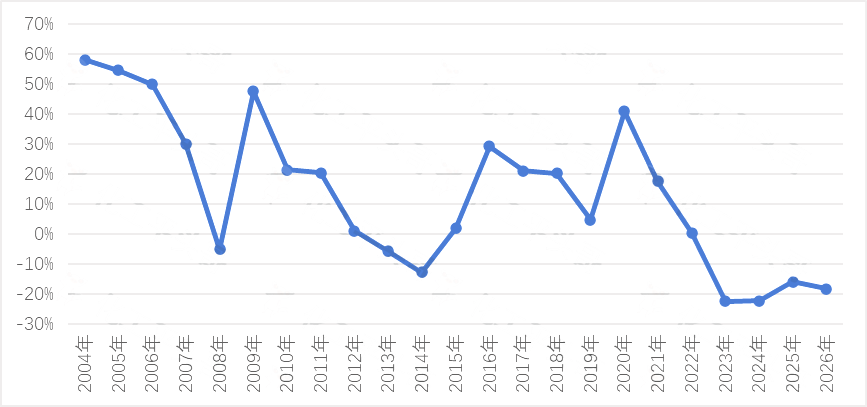

虽然硫酸价格出现了大幅上涨,但是成本覆盖了大部分生产利润,造成利润倒挂的局面。从硫酸理论利润率来看,2026年1-4月中国硫酸理论利润亏损18%,较2025年亏损空间进一步放大。

造成硫酸亏损的核心原因依旧在硫磺,硫磺占硫酸成本60%-70%。此轮硫磺累积涨幅超过71%,而硫酸累积涨幅目前仅有67%左右,成本涨幅覆盖了硫酸价格的上涨幅度,造成了硫酸利润倒挂局面。需要说明的是,冶炼酸是副产,目前仍有一定利润空间,而硫磺制酸与硫铁矿制酸目前行业普遍亏损,行业陷入“价涨利亏”的结构性困境。

图4 硫酸理论利润率波动

硫磺和硫酸是紧密连接的上下游,两者在工业生产中都具有一定的不可替代性。从未来的价格走势来看,中东地缘因素导致供应缺口很难在短期内补充上,加上国内港口库存仅能维持1个月时间,硫磺的成本刚性支撑较强,短期易涨难跌。而对于硫酸来说,短期受春耕与检修驱动冲高,2026年第三季度或随秋季肥备货再迎高点,加之硫磺高成本压力,硫酸价格也有较强的继续上涨动力。但中东局势未来随时有大幅波动的风险,业内朋友需要做好相关的风险管控。

公众号

公众号