GCEC.广化交易

华南指数宽幅下行

分类指数下跌居多

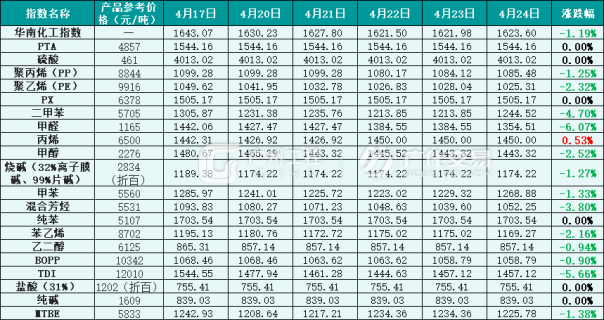

上周,国内化工品市场行情延续下行。从广化交易监测的20个品种来看,上涨产品1个,下跌产品13个,持平6个。

国际市场来看,上周,国际原油市场震荡上涨。周内,美美伊和平谈判宣告暂停,美方宣布无限期延续对伊朗临时停火安排,但并未解除霍尔木兹海峡海上封锁,波斯湾军事战备状态维持不变。与此同时,伊朗拒绝与巴基斯坦开展高层会晤,美伊博弈谈判全面搁置。另外,霍尔木兹海峡出现集装箱船遭遇袭击,地缘紧张局势持续升温,推动国际原油价格连续震荡走高。截至4月24日,美国WTI原油94.4美元/桶,较上周同期下跌10.55美元/桶。布伦特原油期货主力合约结算价报105.33元/桶,较上周同期下跌14.95美元/桶。

国内市场来看,上周,国内化工品市场弱势整理。周内,霍尔木兹海峡局势紧张加剧推动原油价格上涨,对国内化工品市场形成底部的成本支撑。不过,消息面驱动效力有所弱化,大宗商品期货盘面波动幅度收窄。并且,国内化工品基本面相对偏弱,市场观望情绪浓厚,交投偏谨慎。整体行情相对承压,华南化工产品价格指数呈现“跌多涨少”格局。据广化交易监测数据,截至4月24日,华南化工产品价格指数(下称“华南化工指数”)为1623.60点,环比上周同期下跌1.19%。20个分类指数中,丙烯仅1个指数上涨;甲醛、TDI、二甲苯、混合芳烃、甲醇、PE、苯乙烯、MTBE、甲苯、烧碱、PP、乙二醇、BOPP共13个指数下跌;其余指数则保持稳定。

图1:华南化工指数当周参考数据(基数:1000),参考价为贸易商报价

图2:2022年1月—2026年4月华南指数走势(基数:1000)

部分分类指数行情走势

1、甲醇

上周,国内甲醇市场震荡下跌。内地市场方面,周内,甲醇行业开工水平维持高位,不过阶段性检修装置增加,产量有所回落;同时,下游需求稳步回升,叠加内地货源持续流入港口补充,内地库存持续去化。基本面改善形成利好支撑,价格较港口市场价格抗跌性较强,下跌幅度相对较小。港口市场方面,内地货源补充充足,港口库存稍有增长。不过,港口市场维持期现联动调整,价格偏弱震荡。

截至4月24日,华南地区甲醇价格指数收于1443.32点,较上周同期下跌2.52%。

2、烧碱

液碱方面,上周,国内液碱市场弱势下行。周内,下游采购刚需为主,外贸订单表现平淡,市场交投氛围清淡,碱企出货节奏不畅,市场维持弱势整理。同时,山东地区用碱价格下调,进一步挫伤市场心态,液碱价格重心进一步下移。

片碱方面,上周,国内片碱市场窄幅弱调。周内,片碱生产装置维持平稳运行,供应量稳定且充足;但下游采购积极性不高,备货节奏偏缓,场内心态谨慎。碱厂及贸易商大多根据自身情况灵活调整报价,整体市场交投表现平平。

截至4月24日,华南地区烧碱价格指数收于1174.22点,较上周同期下跌1.27%。

3、聚丙烯(PP)

上周,国内聚丙烯市场偏弱运行。周内,国际原油价格震荡,对聚丙烯成本支撑有所弱化。聚丙烯装置检修力度较高,供应端存一定利好;但下游普遍谨慎观望,维持刚需采买,整体交投情绪不高。聚丙烯厂商出货不畅,市场价格逐步走低。

截至4月24日,华南地区PP价格指数收于1085.48点,较上周同期下跌1.25%。

4、聚乙烯(PE)

上周,国内聚乙烯市场震荡弱行。周内,聚乙烯下游采购意愿低迷,仅维持刚需补货,市场成交难以有效放量,交投氛围持续冷清,后市预期偏空。聚乙烯厂商出货为主,整体行情承压偏弱,价格延续下行态势。

截至4月24日,华南地区PE价格指数收于1025.31点,较上周同期下跌2.32%。

后市分析

短期来看,美伊谈判对峙态势难以实质性缓和,双方谈判陷入停滞僵局,地缘局势存进一步升级的风险,市场避险与担忧地缘担忧情绪持续升温。预计近期国际原油市场维持高波动态势,原油价格重心处于高位水平。从国内来看,国内化工品市场对地缘冲突风险影响有所回吐,市场运行陆续回归基本面。目前下游行业大多维持刚性采购节奏,现货消化节奏偏缓;而上游库存累积压力明显,积极去库为主。预计短期内国内化工市场或震荡整理运行。

1、甲醇

现阶段,国内甲醇装置检修较为集中,货源供应有所缩减,整体库存压力尚可控。同时,港口到货量预期偏紧,供应端存一定利好支撑。另外,传统下游处于季节旺季,需求向好预期较强。基本面形成托底支撑,预计短期内地甲醇市场或区间整理,港口甲醇市场仍将跟随期货震荡。

2、烧碱

液碱方面,目前液碱市场供应充裕,下游刚需跟进不足,采购节奏缓慢,碱企库存逐步累积,出货压力渐显。整体市场交投偏谨慎,观望氛围浓厚。预计近期液碱市场或维持弱势运行。片碱方面,临近五一假期且运输成本上涨预期,下游刚需补库后,采购积极性有所回落。但当前行业库存压力高企,供应过剩格局短期难有好转。多空博弈下,预计近期国内片碱市场或稳中偏弱运行。后期需关注氯碱企业装置检修动态及主力下游需求恢复情况。

3、聚丙烯(PP)

国际原油高位震荡运行,成本端形成底部支撑。另外,聚丙烯下游行业开工负荷提升有限,维持刚需补货节奏,整体需求表现平淡。不过,聚丙烯现货供应水平偏紧,一定程度上缓解了价格下行压力。空好因素交织下,预计近期聚丙烯市场或区间震荡。

4、聚乙烯(PE)

目前,聚乙烯处于传统需求淡季,成交难有明显改善,市场观望情绪浓厚。聚乙烯厂商普遍积极出货,以缓解库存压力。整体基本面支撑薄弱,预计近期聚乙烯市场延续偏弱震荡运行态势。

公众号

公众号